Transition énergétique : la nouvelle carte des tensions géopolitiques

Pétro-États contre électro-États, contrôle chinois des terres rares, course aux minerais : comment la transition énergétique redessine le rapport de force mondial.

À retenir

- La transition énergétique déplace le pouvoir des « pétro-États » vers les « électro-États » maîtres des technologies vertes.

- La Chine raffine 19 des 20 minerais stratégiques majeurs, avec une part de marché moyenne de 70 %.

- En 2025, Pékin a multiplié les contrôles à l'export sur les terres rares et le graphite, perturbant l'industrie occidentale.

- Les investissements propres atteignent 2 200 milliards de dollars par an, le double des fossiles.

Au printemps 2025, des chaînes de montage automobiles se sont arrêtées aux États-Unis et en Europe. La cause n’était ni une grève ni une panne, mais une décision prise à Pékin : restreindre l’exportation de quelques métaux rares. En un geste réglementaire, la Chine venait de rappeler une vérité que la transition énergétique avait masquée. Sortir du pétrole ne supprime pas les dépendances — il les déplace, et redessine la carte du pouvoir.

Des pétro-États aux électro-États

Le grand basculement a un nom, popularisé par les analystes : le passage des « pétro-États » aux « électro-États ». Les premiers tirent leur influence de l’exportation d’hydrocarbures ; les seconds, de la maîtrise des technologies électriques — panneaux solaires, batteries, éoliennes, véhicules électriques1. Et la dynamique s’accélère. Selon l’Agence internationale de l’énergie (AIE), environ 2 200 milliards de dollars affluent désormais chaque année vers les renouvelables, le nucléaire, les réseaux, le stockage et l’efficacité — soit le double des 1 100 milliards consacrés au pétrole, au gaz et au charbon2.

Les renouvelables ont battu en 2024 un record de déploiement, pour la vingt-troisième année consécutive2. La Chine incarne ce nouveau monde : en deux décennies, elle a plus que quadruplé son recours aux énergies renouvelables modernes et s’est imposée comme leader mondial des panneaux solaires, des véhicules électriques, des éoliennes, des batteries et du raffinage des minerais1. L’Europe la suit comme figure de proue des électro-États. Cette mutation profite d’abord à ceux qui fabriquent, comme le montre notre dossier sur l’impact des technologies de stockage énergétique sur les relations géopolitiques.

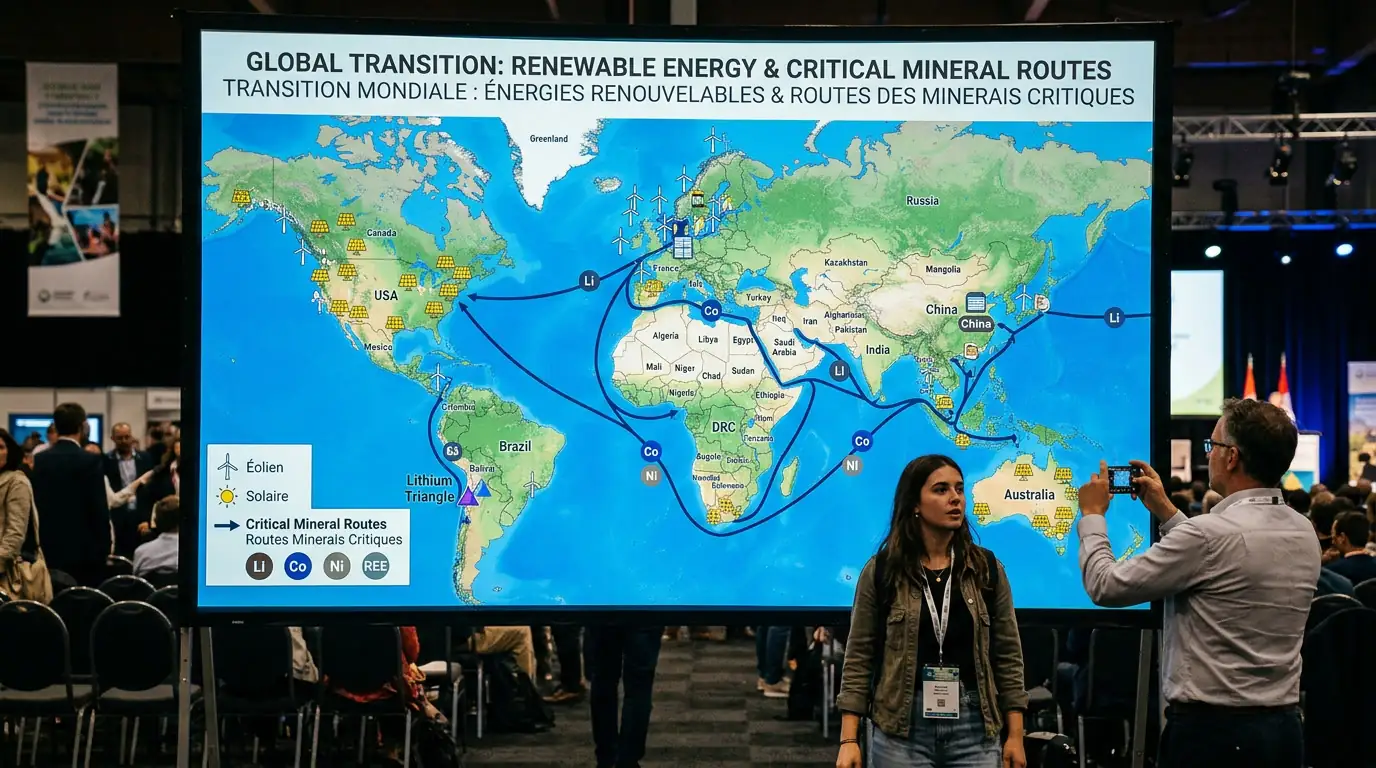

Le verrou chinois des minerais critiques

Car la transition a un talon d’Achille : les minerais. Lithium et graphite pour les batteries, terres rares pour les aimants permanents des éoliennes et des moteurs électriques — sans eux, pas de technologie verte. Or la Chine ne se contente pas d’extraire : elle raffine. D’après l’AIE, pour 19 des 20 minerais stratégiques majeurs, la Chine est le premier raffineur, avec une part de marché moyenne de 70 %3. Elle traite plus de 90 % du graphite mondial et détient des positions quasi monopolistiques sur certains matériaux de cathode4.

Cette domination est devenue une arme. En avril 2025, Pékin a imposé des contrôles à l’exportation sur sept terres rares lourdes et leurs composés ; en octobre, il en a ajouté cinq autres, cruciales pour les aimants et la défense3. En novembre, le tour du graphite synthétique est venu, frappant directement les chaînes des véhicules électriques et du stockage4. Plus radical encore : tout produit étranger contenant 0,1 % ou plus de terres rares d’origine chinoise, ou fabriqué avec des technologies chinoises, requiert désormais une licence — une extension de souveraineté réglementaire à l’échelle planétaire3. Le même type de dépendance guette d’autres filières, comme le rappelle notre analyse de l’impact des chaînes d’approvisionnement en uranium sur les relations géopolitiques.

L’énergie au cœur de toutes les tensions

L’AIE ne mâche pas ses mots : l’énergie est désormais au centre des tensions géopolitiques, les menaces traditionnelles sur l’approvisionnement en carburants se doublant de restrictions ciblées5. L’électricité, elle, s’expose à des risques cyber, opérationnels et climatiques croissants5. Les pétro-États ne disparaissent pas pour autant : les décisions d’investissement dans le gaz naturel liquéfié ont bondi en 2025, avec quelque 300 milliards de mètres cubes de nouvelle capacité d’exportation attendus d’ici 20306.

Le résultat est un monde à deux logiques superposées. D’un côté, la rivalité ancienne autour du pétrole et du gaz, avec des prix retombés autour de 60 à 65 dollars le baril6. De l’autre, une compétition neuve pour les minerais, les technologies et les usines. Les pays producteurs d’hydrocarbures comme le Venezuela ou l’Irak, fortement dépendants de leurs recettes pétrolières, voient planer le risque d’un avenir incertain si la demande mondiale décline sans qu’ils aient diversifié leur économie. À l’inverse, les nations qui contrôlent les chaînes de valeur électriques consolident une rente d’un genre nouveau. Face à ces fragilités, l’AIE plaide pour la diversification et la coopération, « plus urgentes que jamais »5 — un appel qui vaut particulièrement pour les pays vulnérables, comme l’explore notre dossier sur l’énergie verte et les pays en développement.

Une transition qui crée ses propres gagnants

La transition n’est pas qu’un champ de rivalités : c’est aussi une machine à emplois et à puissance industrielle. Selon l’IRENA et l’Organisation internationale du travail, le secteur des renouvelables employait 16,6 millions de personnes dans le monde en 2024, le photovoltaïque solaire en tête avec 7,2 millions de postes7. Mais la répartition est tout sauf neutre : la Chine concentrait à elle seule 44 % de ces emplois7. Là encore, qui maîtrise la fabrication récolte les bénéfices économiques et sociaux. Des pays émergents tentent de s’arrimer à cette dynamique, à l’image de la transition énergétique verte de l’Inde.

La croissance de l’emploi a toutefois ralenti en 2024, freinée par les économies d’échelle, l’automatisation, les surcapacités industrielles et les goulets d’étranglement des réseaux7. Signe que la transition, comme toute révolution industrielle, produit ses gagnants, ses perdants et ses ajustements brutaux — et qu’une « transition juste », attentive aux travailleurs déplacés, reste un impératif politique autant qu’éthique.

Le signal à surveiller

La question n’est plus de savoir si la transition énergétique aura lieu, mais qui en tiendra les leviers. L’indicateur décisif des prochaines années ne sera ni le prix du baril ni le record solaire suivant : ce sera la capacité de l’Europe, des États-Unis et de leurs alliés à reconstruire des chaînes de raffinage de minerais hors de Chine. Tant que ce verrou ne saute pas, la souveraineté énergétique restera un mot creux pour les électro-États eux-mêmes. La dépendance au pétrole se transforme en dépendance aux métaux — et le pouvoir, lui, change simplement d’adresse. Reste à savoir si cette recomposition débouchera sur une coopération élargie ou sur une fragmentation durable en blocs technologiques rivaux.

Pour aller plus loin

Questions fréquentes

Que signifie l'opposition entre « pétro-États » et « électro-États » ?

Elle décrit le basculement du pouvoir énergétique. Les pétro-États tirent leur influence de l'exportation de pétrole et de gaz. Les électro-États la tirent de la maîtrise des technologies électriques : panneaux solaires, batteries, éoliennes, véhicules électriques. La Chine et l'Europe en sont les figures de proue, face aux producteurs d'hydrocarbures.

Pourquoi les minerais critiques sont-ils devenus stratégiques ?

Parce que les technologies vertes en dépendent : lithium et graphite pour les batteries, terres rares pour les aimants des éoliennes et moteurs électriques. La Chine domine leur raffinage — 70 % en moyenne, plus de 90 % pour le graphite —, ce qui lui donne un puissant levier sur la transition mondiale.

Qu'a fait la Chine en 2025 avec les terres rares ?

Pékin a renforcé son contrôle à l'exportation : en avril 2025 sur sept terres rares lourdes, en octobre sur cinq autres essentielles aux aimants et à la défense, puis sur le graphite synthétique en novembre. Ces mesures ont provoqué des arrêts de production chez des constructeurs automobiles américains et européens.

La transition énergétique réduit-elle ou crée-t-elle des tensions ?

Les deux. Elle réduit la dépendance aux hydrocarbures et offre des occasions de coopération, mais elle crée de nouvelles rivalités autour des minerais, des technologies et des chaînes d'approvisionnement. L'AIE plaide pour la diversification et la coopération, jugées plus urgentes que jamais face à ces fragilités.

L'Institut des Sciences Stratégiques publie des analyses indépendantes sur la géopolitique, la défense et les transformations du pouvoir au XXIe siècle.

Sources

-

CIRSD, « The New Geopolitics of Energy between Petrostates and Electrostates », Horizons, automne 2025. https://www.cirsd.org/en/horizons/horizons-autumn-2025—issue-no32/the-new-geopolitics-of-energy-between-petrostates-and-electrostates ↩ ↩2

-

International Energy Agency, « World Energy Outlook 2025 — Executive summary », IEA, 2025. https://www.iea.org/reports/world-energy-outlook-2025/executive-summary ↩ ↩2

-

International Energy Agency, « With new export controls on critical minerals, supply concentration risks become reality », IEA, 2025. https://www.iea.org/commentaries/with-new-export-controls-on-critical-minerals-supply-concentration-risks-become-reality ↩ ↩2 ↩3

-

Mayer Brown, « PRC Announces New Export Controls on Rare Earth and Battery Materials and Technology », Mayer Brown Insights, octobre 2025. https://www.mayerbrown.com/en/insights/publications/2025/10/prc-announces-new-export-controls-on-rare-earth-and-battery-materials-and-technology ↩ ↩2

-

International Energy Agency, « Geopolitical tensions are laying bare fragilities in the global energy system », IEA, 2025. https://www.iea.org/news/geopolitical-tensions-are-laying-bare-fragilities-in-the-global-energy-system-reinforcing-need-for-faster-expansion-of-clean-energy ↩ ↩2 ↩3

-

SAFETY4SEA, « IEA World Energy Outlook 2025: Major shifts amid geopolitical strains », SAFETY4SEA, 2025. https://safety4sea.com/iea-world-energy-outlook-2025-major-shifts-amid-geopolitical-strains/ ↩ ↩2

-

IRENA, « Renewables Jobs See First Slowdown Amid Global Deployment Growth », International Renewable Energy Agency, janvier 2026. https://www.irena.org/News/pressreleases/2026/Jan/Renewables-Jobs-See-First-Slowdown-Amid-Global-Deployment-Growth ↩ ↩2 ↩3

Recevez nos analyses chaque mercredi.

Une synthèse hebdomadaire des dynamiques géopolitiques, technologiques et de défense.