Russie : le nucléaire et l'hydrogène, nouveaux leviers énergétiques

Au-delà du pétrole, la Russie tient le monde par l'atome : Rosatom bâtit 90 % des réacteurs exportés. L'hydrogène, lui, reste un pari encore largement théorique.

À retenir

- Rosatom assure environ 90 % de la construction de réacteurs nucléaires exportés dans le monde, avec 22 tranches en chantier à l'étranger.

- La Russie détient près de 44 % des capacités mondiales d'enrichissement de l'uranium, un levier rare resté hors des sanctions occidentales.

- Le modèle « construire-posséder-exploiter » d'Akkuyu, en Turquie, lie un pays partenaire à Moscou pour des décennies.

- La stratégie hydrogène, ambitieuse sur le papier, reste largement théorique après la perte du marché européen.

Quand on pense à la puissance énergétique russe, on imagine des gazoducs et des pétroliers. On oublie une carte plus discrète, mais redoutable : l’atome. Car si les hydrocarbures russes sont sous sanctions, le nucléaire civil de Moscou continue, lui, de tisser sa toile sur tous les continents. Et derrière, une ambition hydrogène plus incertaine cherche encore son second souffle.

Rosatom, le champion qui résiste aux sanctions

Le chiffre est presque déroutant. Le groupe public Rosatom assure aujourd’hui environ 90 % de la construction de réacteurs nucléaires exportés dans le monde1. Le géant russe pilote 22 tranches en chantier simultané à l’étranger, réparties entre la Chine, l’Inde, la Turquie, l’Iran, la Hongrie et le Bangladesh1. Aucun concurrent occidental, chinois ou sud-coréen n’approche une telle emprise sur le marché de l’atome civil exporté.

Cette domination tient à une particularité : le nucléaire civil a largement échappé aux sanctions qui frappent le pétrole et le gaz russes. Les chaînes d’approvisionnement sont si imbriquées, et les chantiers si longs, qu’isoler Rosatom reviendrait à pénaliser les pays clients eux-mêmes. Le World Nuclear Report résume la logique : au-delà du pétrole et du gaz, l’atome offre à Moscou un levier d’influence durable, fait de dépendances de plusieurs décennies2. C’est un prolongement de l’influence stratégique de la Russie sur les ressources énergétiques, transposée sur un terrain technologique.

La force de ce modèle est qu’il vend bien plus qu’un bâtiment. Une centrale nucléaire, c’est un demi-siècle de relation : conception, financement, formation des ingénieurs locaux, fourniture du combustible, gestion du cycle. Chaque contrat noue donc un lien quasi irréversible entre Moscou et le pays hôte. Pour les États émergents en quête d’électricité bas-carbone et de prestige technologique, l’offre russe a un avantage décisif : elle est souvent assortie de prêts d’État généreux que peu de concurrents peuvent égaler.

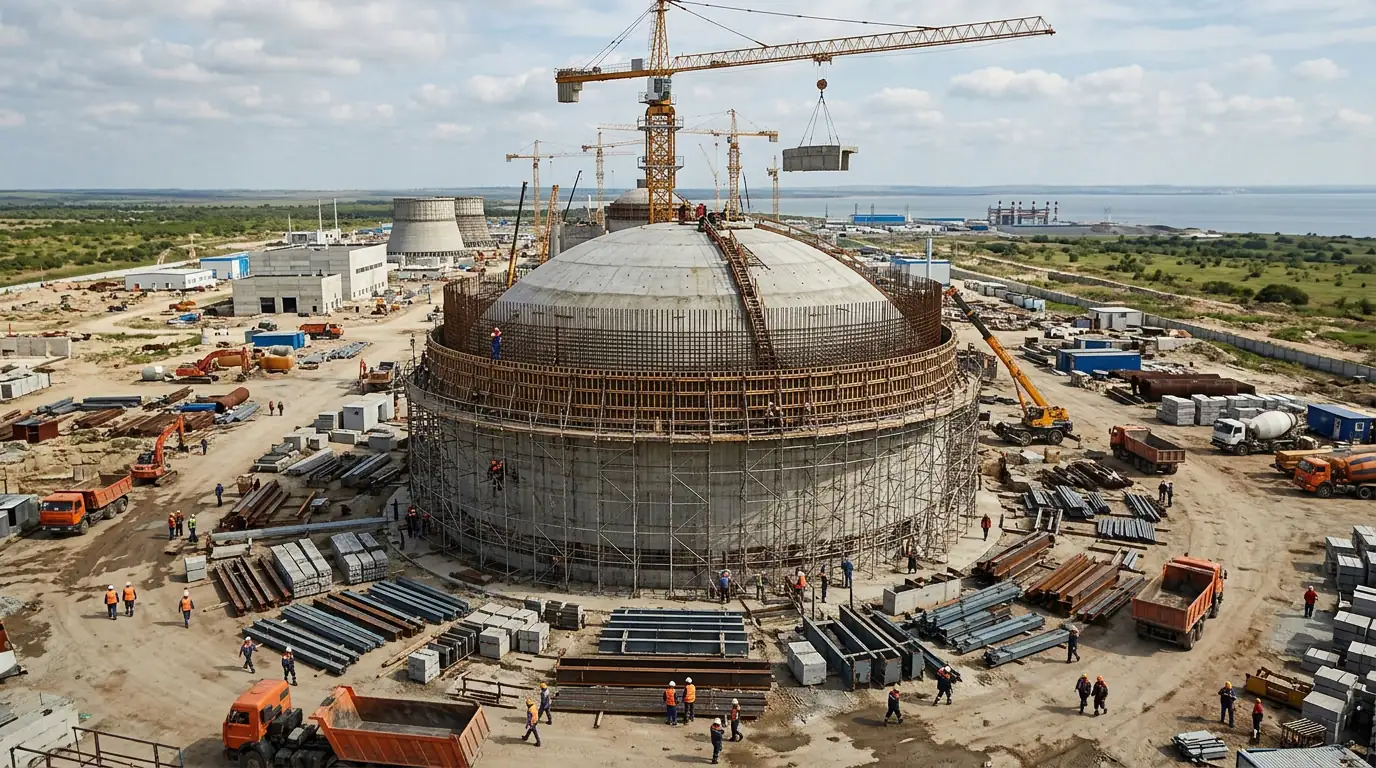

Akkuyu : la mécanique de la dépendance longue

Le projet turc d’Akkuyu illustre parfaitement cette stratégie. Rosatom y construit quatre réacteurs VVER-1200, dont la mise en service du premier a été repoussée de 2023 à 20263. Mais l’essentiel est ailleurs : Akkuyu est le premier projet développé selon le modèle « construire-posséder-exploiter » (BOO), qui donne à Rosatom le contrôle total de la construction et lui permet de conserver la propriété de l’installation pendant toute sa durée de vie3.

Autrement dit, la Turquie obtient de l’électricité, mais demeure liée à Moscou pour le combustible, la maintenance et l’expertise sur des décennies. Le modèle inverse la logique habituelle de l’exportation : ici, le vendeur ne se retire pas après la livraison, il s’installe. Cet ancrage de long terme est un pilier de la relation stratégique entre la Russie et la Turquie. Ankara a d’ailleurs renouvelé son pari : la Russie a engagé 9 milliards de dollars de financement supplémentaire pour Akkuyu, dont l’essentiel doit être déployé en 2026 et 20274. Pour 2025, Rosatom affichait deux priorités symboliques : obtenir les premiers kilowattheures sur ses sites de Turquie et du Bangladesh5.

L’uranium enrichi, l’arme qui ne dit pas son nom

Plus stratégique encore que les réacteurs : le combustible qui les alimente. La Russie détient environ 44 % des capacités mondiales d’enrichissement de l’uranium et fournissait, ces dernières années, près de 35 % des importations américaines de combustible nucléaire6. Une dépendance que Washington a longtemps jugée trop risquée pour s’en passer brutalement.

Le bras de fer s’est durci. Les États-Unis ont adopté une loi interdisant l’importation d’uranium russe à compter d’août 2024, assortie d’un mécanisme de dérogations jusqu’en 20287. Moscou a répliqué fin 2024 par un embargo temporaire sur ses exportations d’uranium enrichi vers les États-Unis6. Mais la réalité du marché a vite repris ses droits : dès février 2025, Tenex, filiale de Rosatom, reprenait ses livraisons, un navire déposant 100 tonnes d’uranium enrichi au port de Baltimore6. La leçon est limpide : même en pleine confrontation, l’Occident ne peut pas encore se passer de l’atome russe.

Ce levier nourrit directement l’adaptation économique de la Russie aux sanctions, en maintenant des recettes là où d’autres secteurs sont étranglés. Reconstituer une filière d’enrichissement occidentale prend des années et exige des investissements massifs ; tant que ce rattrapage n’est pas achevé, la dépendance perdure. Pour Moscou, c’est une fenêtre précieuse : chaque mois gagné, c’est un mois de devises et d’influence engrangées sur un marché que ses adversaires voudraient lui fermer.

Hydrogène : l’ambition contrariée

Reste le pari de demain : l’hydrogène. Sur le papier, l’ambition est immense. La stratégie nationale russe vise jusqu’à 20 % du marché mondial de l’hydrogène à l’horizon 2030, avec des exportations qui pourraient atteindre 2 millions de tonnes par an en 20358. Les objectifs intermédiaires tablaient sur quelques millions de tonnes destinées à l’export dès le milieu de la décennie8.

La réalité est plus rude. Le plan reposait sur deux pôles : un cluster nord-ouest tourné vers l’Europe et un cluster oriental orienté vers l’Asie9. Or la rupture avec l’Europe a fait s’effondrer le premier débouché. Le calcul initial était pourtant séduisant : convertir le gaz et l’électricité nucléaire abondants en hydrogène, puis vendre ce vecteur propre aux pays décidés à décarboner leur industrie. La géographie y était favorable, avec des routes d’exportation déjà tracées vers l’Ouest comme vers l’Est9. Le projet emblématique du cluster de Sakhaline, censé démarrer en 2025 avec 35 000 tonnes, repose encore sur le reformage du méthane couplé à la capture du carbone9 — une technologie loin de l’hydrogène « vert » que recherchent les marchés exigeants. Sans accès aux équipements de pointe et privée de son client naturel, la Russie peine à transformer l’ambition en capacités concrètes. L’hydrogène demeure, pour l’heure, un horizon davantage qu’une réalité industrielle, et son orientation vers l’Asie dépend des mêmes partenaires que le gaz, au premier rang desquels la relation stratégique Russie-Chine et le partenariat stratégique Russie-Inde.

Une influence solide, un avenir incertain

La transition énergétique mondiale, censée affaiblir un pétro-État, offre paradoxalement à la Russie de nouveaux leviers. Par Rosatom et l’uranium enrichi, Moscou conserve une influence que les sanctions n’ont pas entamée et qui se mesure en décennies de dépendance. Mais cette solidité du présent masque une fragilité du futur : l’hydrogène patine, et l’avenir même des exportations nucléaires russes est jugé incertain par des analystes comme ceux de l’OSW, qui pointent les retards, les financements et les risques géopolitiques10. Le signal à surveiller en 2026 : la mise en service effective du premier réacteur d’Akkuyu. Une réussite consoliderait le modèle russe ; un nouvel ajournement fissurerait l’image d’un partenaire fiable que Moscou vend au monde entier.

Pour aller plus loin

Questions fréquentes

Quelle est la part de Rosatom sur le marché mondial du nucléaire ?

Le groupe public russe Rosatom assure environ 90 % de la construction de centrales nucléaires exportées dans le monde, avec 22 tranches en chantier simultané à l'étranger, de la Turquie à la Chine en passant par l'Inde et le Bangladesh. C'est une position dominante quasi sans équivalent.

Pourquoi l'uranium russe échappe-t-il largement aux sanctions ?

La Russie détient près de 44 % des capacités mondiales d'enrichissement de l'uranium. De nombreux pays, dont les États-Unis, en dépendent pour alimenter leurs réacteurs. Cette dépendance technique a longtemps retardé toute interdiction et reste un point de friction majeur en 2025-2026.

Qu'est-ce que le modèle « construire-posséder-exploiter » ?

Avec ce modèle, appliqué à la centrale turque d'Akkuyu, Rosatom finance, construit, possède et exploite la centrale tout au long de sa vie. Le pays hôte obtient de l'électricité, mais reste lié à Moscou pour le combustible, la maintenance et le savoir-faire pendant des décennies.

La stratégie hydrogène russe est-elle crédible ?

Sur le papier, Moscou vise jusqu'à 20 % du marché mondial de l'hydrogène en 2030. Dans les faits, la perte du débouché européen, les sanctions et le manque de technologies de pointe ont freiné les projets. L'ambition reste donc largement théorique à ce stade.

L'Institut des Sciences Stratégiques publie des analyses indépendantes sur la géopolitique, la défense et les transformations du pouvoir au XXIe siècle.

Sources

-

1ru.ru, « From Turkey to China: Rosatom carries out about 90% of export nuclear power plant construction in the world », 1ru, 22 mai 2025. https://www1.ru/en/news/2025/05/22/ot-turcii-do-kitaia-rosatom-osushhestvliaet-okolo-90-eksportnogo-stroitelstva-aes-v-mire.html ↩ ↩2

-

World Nuclear Industry Status Report, « Beyond Oil and Gas: Russia’s Nuclear Leverage Explained », WNISR, 2025. https://www.worldnuclearreport.org/Beyond-Oil-and-Gas-Russia-s-Nuclear-Leverage-Explained ↩

-

OSW Centre for Eastern Studies, « An uncertain future for Rosatom’s nuclear technology exports », OSW Commentary, 14 janvier 2026. https://www.osw.waw.pl/en/publikacje/osw-commentary/2026-01-14/uncertain-future-rosatoms-nuclear-technology-exports ↩ ↩2

-

OilPrice.com, « Turkey Makes Another $9 Billion Bet on Russian Nuclear Power », OilPrice, 2025. https://oilprice.com/Latest-Energy-News/World-News/Turkey-Makes-Another-9-Billion-Bet-on-Russian-Nuclear-Power.html ↩

-

World Nuclear News, « Grid connections in Turkey and Bangladesh among Rosatom’s 2025 priorities », World Nuclear News, 2025. https://world-nuclear-news.org/articles/first-kwh-from-turkey-and-bangladesh-rosatoms-2025-priorities ↩

-

World Nuclear News, « Russia places ‘tit-for-tat’ ban on US uranium exports », World Nuclear News, 2024. https://www.world-nuclear-news.org/articles/russia-places-ban-on-us-uranium-exports ↩ ↩2 ↩3

-

U.S. Nuclear Regulatory Commission, « Backgrounder on Uranium Import Ban », NRC, 2024. https://www.nrc.gov/reading-rm/doc-collections/fact-sheets/uranium-import-ban ↩

-

International Solar Alliance / Green Hydrogen Innovation Centre, « Russia », ISA-GHIC, 2024. https://isa-ghic.org/countries/russia ↩ ↩2

-

CSIS, « Russia’s Hydrogen Energy Strategy », Center for Strategic and International Studies, 2024. https://www.csis.org/analysis/russias-hydrogen-energy-strategy ↩ ↩2 ↩3

-

OSW Centre for Eastern Studies, « An uncertain future for Rosatom’s nuclear technology exports », OSW Commentary, 14 janvier 2026. https://www.osw.waw.pl/en/publikacje/osw-commentary/2026-01-14/uncertain-future-rosatoms-nuclear-technology-exports ↩

Recevez nos analyses chaque mercredi.

Une synthèse hebdomadaire des dynamiques géopolitiques, technologiques et de défense.